사회적기업의 공공성이 사회적 성과에 미치는 효과

초록

본 연구는 공공성 이론을 통해 사회적기업을 고찰하는 데 목적이 있으며, 구체적으로 사회적기업의 공공성이 사회적 성과에 미치는 효과를 실증적으로 규명하고자 하였다. 본 연구는 공공성 이론에 기초하여 사회적기업의 소유 구조와 자금 지원을 공공성 요인으로 구성하였다. 종속변수인 사회적 성과는 취약계층 고용률, 자원 연계 강도, 사회적 목적 재투자 강도, 그리고 근로자 임금 수준으로 측정하였다. 사회적기업의 공공성과 사회적 성과 간 관계를 분석하기 위해, 한국사회적기업진흥원이 공시한 2023년 사회적기업 자율경영공시 자료를 기반으로 다중회귀분석을 실시하였다. 본 연구는 데이터 클리닝 과정을 거쳐서 총 725개의 사회적기업을 분석하였다. 본 연구의 주요 분석 결과는 다음과 같다. 첫째, 사회적기업의 소유 집중도가 낮을수록, 즉 소유 구조가 분산된 영리조직이거나 비영리조직은 취약계층 고용률에 긍정적인 효과가 있었으나, 근로자 임금 수준에는 부정적 효과가 있는 것으로 나타났다. 둘째, 정부지원 강도는 취약계층 고용률에 긍정적 효과가 있었으나, 근로자 임금 수준에는 부정적 효과가 있는 것으로 확인되었다. 이러한 결과를 바탕으로 본 연구에서는 사회적기업의 사회적 성과 달성을 제고하기 위한 정책의 개선 방향을 논의하였다.

Abstract

The study examined the extent to which the publicness of social enterprises influences their social performance, grounded in the theory of publicness. The integrated approach of publicness posits that publicness contributes to the realization of public value. In this study, publicness was evaluated based on ownership structure and funding sources, while social performance was measured using four indicators: the rate of vulnerable employees, the intensity of resource coordination, the intensity of reinvestment for social purposes, and the wage levels of employees. OLS multivariate regression analyses were performed using data from the 2023 Autonomous Management Disclosure of Social Enterprises, published by the Korea Social Enterprise Promotion Agency. The final sample included 725 social enterprises. The findings are as follows. First, a lower ownership concentration, such as dispersed for-profit ownership or non-profit status, positively influenced the rate of vulnerable employees, but negatively affected the employee wages. Second, the intensity of governmental support increased the rate of vulnerable employees, but negatively affected the wage levels of employees. This paper proposes policy directions based on these results to enhance the social performance of social enterprises.

Keywords:

Social Enterprises, Publicness, Ownership Concentration, Intensity of Governmental Support, Social Performance키워드:

사회적기업, 공공성, 소유 집중도, 정부지원 강도, 사회적 성과1. 서 론

IMF 외환위기 이후 대량 실업과 빈곤 등 국가적 문제를 해결하기 위해 정부는 사회적 일자리 창출 사업을 추진하였다(황덕순, 2004). 사업의 한시성 비판에 대한 대응으로 정부는 국제기구와 유럽에서 주목받고 있던 사회적기업을 국내에 도입하고자 시도하였으며, 이는 사회적기업을 육성·지원하기 위한 제도적 기반인 「사회적기업 육성법」이 제정되는 결과로 이어졌다(한상일, 2013).

자본주의 시장경제에 기인한 다양한 사회문제를 해결하는 대안적 전략으로서 시장성과 공공성이 결합한 사회적기업은 세계적으로 주목받고 있으며, 관련 논의가 활발히 이루어지고 있다(박인권, 2012; Mair & Rathert, 2021). 한국에서 사회적기업은 급속도로 성장하였는데, 「사회적기업 육성법」이 제정된 2007년 기준 55개소였던 인증 사회적기업은 2023년 기준 3,737개소로 증가하였다(한국사회적기업진흥원, 2023). 사회적기업의 양적 성장 속, 다수의 연구는 사회적기업의 성과에 주목하고 있다. 이는 문재인 정부에서 ‘사회적경제 활성화’를 국정과제로 설정하며 사회적경제 생태계 구축 정책을 추진한 것과 관련이 있다(이상윤, 윤길순, 이선희, 박상선, 2022).

그러나 윤석열 정부가 들어서며, 국정과제 내 사회적경제가 삭제되고 민간 주도 성장이 강조되는 등 사회적경제 정책 기조는 변화를 맞이하였다(대한민국정부, 2022). 특히 정부 지원에도 사회적기업의 고용 창출 효과가 미미한 점, 지속가능성에 한계를 보이는 점을 들어 자생력을 확보하는 것으로 정책 패러다임을 전환하였다(고용노동부, 2023). 정부 또는 시장의 힘만으로 해결하기 어려운 사회문제가 빠르게 증가하고 있는 현대 사회에서 사회적기업은 지속가능하고 혁신적인 방식으로 문제를 해결할 수 있기 때문에(한국사회적기업진흥원, 2023), 사회적기업의 중요성은 여전히 강조되고 있다. 따라서 사회적기업의 성과 달성에 기여하는 요인들을 탐색하고자 한다.

사회적기업의 목적이 사회통합과 국민의 삶의 질 향상 등 사회적 가치를 근간으로 한다는 점(사회적기업 육성법 제1조)에서 사회적 성과가 강조된다. 사회적 성과는 ‘공동체 발전을 위한 공익(public interest)의 실현’을 의미한다(고용노동부, 한국사회적기업진흥원, 2022). 통합 공공성 관점은 사회적 가치의 창출을 공공성의 핵심으로 제시하며, 조직의 공공성이 사회적 성과에 미치는 영향을 살펴보는 데 풍부한 함의를 제공한다(Miller & Moulton, 2014). 사회적기업의 등장 배경, 필요성과 목적 등을 종합할 때 사회적기업은 새로운 공적 영역에 속하는 조직이므로(최무현, 2011), 공공성의 관점에서 사회적기업의 사회적 성과를 분석할 필요성이 있다.

사회적기업의 성과를 다룬 다수의 선행 연구는 주로 정부지원금의 효과에 초점을 맞춰왔다(김숙연, 강수진, 2017; 김재홍, 이재기, 2012). 그러나 공공성은 정부지원금만으로 구성되지 않는 복합적인 개념이기 때문에(Bozeman, 1987), 정부지원금 단일 요인으로 공공성을 판단하는 데 한계가 존재한다. 대안적 공공영역의 조직으로서 사회적기업에 주목하여 공공성 관점에서 문헌 연구가 이루어졌으나(최무현, 2011), 공공성 이론을 적용하여 양적 연구 방법을 활용한 국내 연구는 미진하였다.

따라서 본 연구는 공공성 이론을 바탕으로, 사회적기업의 공공성과 사회적 성과 간 관계에 대해 분석하고자 하였다. 국내 사회적기업의 공공성에 대한 분석과 사회적 성과와의 관계를 규명함으로써, 사회적기업의 공공성에 대한 학술적 논의를 활성화하고 사회적 성과의 확대를 위한 개선 방안을 모색하는 데 기여할 것으로 기대한다. 이와 같은 연구목적을 수행하기 위하여 설정한 연구문제는 다음과 같다.

- ∙연구문제: 사회적기업의 공공성은 사회적 성과 달성에 기여하는가?

2. 이론적 배경 및 선행연구 검토

1) 사회적기업의 개념

사회적기업의 정의는 학자마다 다양하게 표현되어 비일관적이나, ‘사회적 목적’을 공통으로 강조하고 있다. Dees(1994)는 사회적기업을 “정부, 시장이 해결하지 못하는 사회문제를 해결하고 취약계층에 서비스를 제공하는 민간조직”으로 칭하는 한편, Sacchetti & Campbell(2014)은 기업가 정신을 바탕으로 사회적·환경적 목적 달성을 목적으로 하는 가치 기반의 기업으로 정의하였다.

국내에서 논의된 사회적기업의 개념은 주로 법률적 정의에 따르고 있다. 현행법에서는 사회적기업을 “취약계층에게 사회서비스 또는 일자리를 제공하거나 지역사회에 공헌함으로써 지역주민의 삶을 높이는 등의 사회적 목적을 추구하면서 재화 및 서비스의 생산·판매 등 영업활동을 하는 기업”으로 정의하고 있다(사회적기업 육성법 제2조제1호). 본 연구에서는 「사회적기업 육성법」에서의 정의, 즉 법률적 정의에 기반한 정부 인증 사회적기업을 바탕으로 논의를 진행하고자 한다.

사회적 성과는 사회적기업의 핵심으로, 사회적·환경적 지속가능성으로 개념화할 수 있다(Miles, Verreynne, Luke, Eversole, & Barraket, 2013). 한편, 체계적 문헌 고찰을 통해 제시된 사회적기업의 사회적 성과는 일자리 제공, 사회서비스 제공, 직원 역량 개발, 사회서비스 이용자 만족도 등으로 나타나는데, 성과의 측정 방법이 다양하여 성과 비교의 어려움이 문제로 제기되었다(Hussain, Ahmad, & Mia, 2023).

한편, 국내의 많은 연구는 사회적기업의 사회적 성과 영향요인들을 파악하는 데 중점을 두고 있다. 연구마다 사회적 성과를 다르게 정의하고 있는데, 대다수는 취약계층 고용으로 개념화하고 있다(김숙연, 강수진, 2017; 선남이, 박능후, 2011; 성창국, 최미정, 2022; 이유미, 홍아름, 2018; 홍효석, 김예경, 2016). 이는 사회적기업의 사회적 목적 중 하나로 취약계층에 일자리를 제공하는 것을 명시한 「사회적기업 육성법」과 관련 있는 것으로 보인다.

사회적 성과에 대한 다양한 정의와 측정 방법으로 사회적기업 간의 성과 비교가 제한되기 때문에(Hussain et al., 2023), 통일된 방법이 제시될 필요가 있다. 사회적기업이 조직 운영을 통해 창출하는 사회적 성과와 그 영향을 객관적·종합적으로 측정하기 위해, 한국사회적기업진흥원은 2017년 사회적 가치 지표(SVI: Social Value Index)를 개발하여 활용하고 있다. 사회적 가치 지표는 사회적 성과, 경제적 성과, 혁신 성과로 구분되는데, ‘사회적 성과’를 측정하는 지표와 배점을 정리하면 <표 1>과 같다.

사회적 가치 지표(SVI) 내 사회적 성과

대부분의 영역은 계량 지표로 측정 가능하나, 주 사업 활동의 사회적 가치 영역 내 취약계층 고용 항목을 제외한 타 항목은 노력 정도, 사회적 가치 실현 수준 등 비계량 지표로 측정된다. 또한, 일부 영역의 경우에는 자율경영공시 자료를 통해 확인할 수 없어 측정이 제한되는 한계가 있다.

본 연구에서는 사회적기업의 사회적 성과를 객관성, 현실성, 형평성을 고려하여 보다 정교하게 측정하는 한국사회적기업진흥원의 SVI를 활용한다. SVI를 적용하여 사회적기업의 사회적 성과를 측정한 연구가 존재하나(이창대, 노용숙, 2020), 그 수가 적어 미미한 실정이다. 사회적 성과를 비교적 정교하게 측정하는 SVI를 활용한 본 연구는 사회적기업의 성과에 관한 연구의 공백을 보완하는 데 의의가 있다.

2) 공공성 이론과 사회적기업

Bozeman(2007)은 공공성을 조직의 법적 지위나 소유권에만 의해 결정되는 것이 아닌 정치적 권위와 경제적 권위의 정도를 복합적으로 고려되어야 하는 것으로 보았다. 그는 “조직이 정치적 권위에 의해 영향받는 정도”를 공공성으로 정의하였으며, 이때 정치적 권위는 합법적인 강제력 사용과 관련된 국가의 독점권으로 이해하였다(Bozeman, 1987). 이와 같은 경험적(empirical) 공공성 접근에서 공공성은 차원으로 인식되며, 특정 조직이 온전히 공적이라기보다 공적 성격을 상대적으로 얼마나 더 가졌는지 정도로 이해 가능하다(Bozeman, 1987; Bozeman, 2007). 공공성을 차원으로 접근할 때, 공공 가치1)를 달성하고 공익적 이상을 지향하는 제도와 정책의 잠재력을 이해할 수 있다(Bozeman, 2007). 공공 가치를 달성하는 과정을 공공성 실현으로 설명되는데, 정부는 공공성 실현을 위해 조직에 자금 지원이나 규제를 시행할 수 있다(Bozeman, 2007; Moulton, 2009).

통합 공공성 관점은 조직의 행동이나 결과를 통해 입증된 공공 가치의 실현에 영향을 미치는 조직 환경에 주안점을 두었다(Moulton, 2009). 이러한 관점은 그간 공공 정책, 행정 영역에서 적절한 분석 도구의 부족으로 인해 이루어지지 못했던 조직 분석을 체계적으로 수행하는 데 기여하였다. 구체적으로, 조직에 영향을 미치는 정치·경제적 자금2)과 제약의 혼합된 현상을 조사하고, 그러한 현상하에서 공공 및 사회적 가치가 달성(실현)되는 정도를 조사함으로써 적합한 새로운 제도를 설계하거나 기존 제도를 개발하는 데 기여한다(Bozeman & Moulton, 2011). 이러한 접근법은 공공성의 핵심이 공공·사회적 가치의 창출에 있음을 보여줌으로써, 조직의 공공성이 공공·사회적 가치 창출에 미치는 영향을 강조한다(Miller & Moulton, 2014).

사회적기업은 시장경제에서 외부화하는 비용을 흡수한다는 측면에서 공적 기능을 정부와 분담하고 있다고 평가된다(최무현, 2011). 즉 사회적기업은 새로운 공적 영역으로 볼 수 있으며, 정부와는 다른 영역이기에 제3섹터로 분류된다(최혁진, 2010). 제3섹터의 성장으로 복잡해진 조직 생태를 이해하는 데 공공성은 유효한 분석 틀이 된다(Bozeman, 1987).

공공성 이론을 주창한 학자들은 Bozeman(1987)의 이론적 토대를 바탕으로 소유, 자금, 통제의 세 가지 측면을 통해 조직이 구별될 수 있다고 주장한다(Andrews, Boyne, & Walker, 2011; Perry & Rainey, 1988). 통제는 조직의 법적 배열을 의미하는데, 조직을 구별하기 위해 본 개념을 적용하는 경우 불필요한 복잡성이 발생할 우려가 있다(Margiono, Zolin, & Chang, 2015). 또한, 통제는 소유와 자금보다 모호하게 개념화되어 불완전하고 부정확하게 측정되었기 때문에, 주요 변인으로 다뤄지지 못했다(Boyne, 2002; Lee, Choi, & Chun, 2024). 이에 소유와 자금을 중심으로 사회적기업의 공공성을 논의하고자 한다.

① 소유: 조직형태 및 최대지분자의 지분율

소유는 재산권 이론에 기초한 개념으로(Bozeman, 1987), 재산권 이론에 근거한 소유권적 공공성은 공식적·법적 지위에 따라 조직을 공공조직과 민간조직으로 구분한다. 그러나 제3섹터와 같이 복합적 성격을 띠는 조직으로 인해 그 경계는 모호해졌으며(Bozeman & Bretschneider, 1994). 전통적 구별법은 한계에 부딪혔다. 이에 영리성에 주목하여 민간조직을 영리조직과 비영리조직으로 구분하는 것으로 논의가 확장되었다(Margiono et al., 2015). Margiono et al.(2015)은 조직의 공공성을 “조직의 소유자가 조직이 수행한 활동으로부터 부를 축적하는 데 제한을 받는 정도”라고 정의하였다. 이와 같은 정의에 따라 이익의 처분이 가능하여 소유자가 전유할 수 있는 경우 낮은 정도의 소유 공공성을, 이익의 처분이 불가능하여 전유에 제한이 있는 경우 높은 정도의 소유 공공성을 지니는 것으로 인식하였다. 소유 공공성이 낮은 조직은 시장 원리에, 소유 공공성이 높은 조직은 정치적 힘, 규제에 크게 좌우되며, 이러한 차이는 성과의 차이를 야기한다(Andrew et al., 2011).

한국의 사회적기업은 「민법」에 따른 법인·조합, 「상법」에 따른 회사·합자조합, 특별법에 따라 설립된 법인 또는 비영리민간단체 등 독립된 조직형태를 취하고 있다(사회적기업 육성법 제8조). 구성원에 대한 이익 분배가 가능하면 영리조직으로, 그렇지 않으면 비영리조직으로 구분하는 이익분배설을 토대로(김진우, 2019), 사회적기업 내에서도 이익의 배분이 일부 가능한 영리조직과 전혀 불가능한 비영리조직3)으로 구분할 수 있다. Margiono et al.(2015)의 소유 공공성에 따르면 영리조직 사회적기업은 낮은 공공성을, 비영리조직 사회적기업은 높은 공공성을 지니는 것으로 이해되기에, 사회적기업을 영리조직과 비영리조직으로 구분하여 살펴보는 것이 유용할 것으로 사료된다. 다만, 소유자가 전유하는 기업보다 주주들과 운영하는 기업의 공공성이 강한 것으로 설명되는데, 이처럼 공공성은 이분법적 개념이 아닌 연속적인 정도이다(Bozeman, 1987; 2007). 따라서 소유권은 일차적으로 비영리조직과 영리조직으로 조직형태를 구분한 후 영리조직의 경우 최대지분자의 지분율, 즉 소유 집중도를 고려하는 것이 적절하다.

영리조직에서의 경영은 시장에서의 경쟁에 이기기 위해 효율성, 생산성에 집중할 가능성이 높은 반면 비영리조직에서의 경영은 조직의 사명과 비전에 따라 사회적 가치를 창출하는 데 집중할 가능성이 높은 것으로 나타났다(Andrew et al., 2011; Perry & Rainey, 1988). 실제로 일자리제공형 사회적기업 중 조직형태가 비영리조직일 때 영리조직보다 취약계층 고용인원과 비율이 높았다(Bae, Ho, & Jung, 2025). 또한, 지분이 특정 개인에게 집중될수록 기업의 ESG 성과에 악영향을 미치는 것으로 확인되었다(Lerskullawat & Ungphakorn, 2024). 이론과 실증연구를 종합하면, 사회적기업의 소유 집중도가 낮을수록 사회적 성과를 잘 달성할 것으로 예상된다.

② 자금: 매출 대비 정부지원금

자금 지원은 조직이 그들의 가치 제안을 구체화하기 위해 자금을 받는 것을 뜻한다(Bozeman, 1987). 조직의 자금 지원은 조직의 가치 구조와도 연관된다(George & Bock, 2011). Bozeman(1987)은 일반 기업보다 정부 지원을 받는 기업이 강한 공공성을 띠며, 그 반대 측에는 소비자의 지불에 근거한 사유성(privateness)이 자리하는 것으로 설명하였다. 따라서 사회적기업을 재정적으로 지원하기 위한 정부 자금의 지원은 사회적기업의 공공성과 관련이 있을 것으로 사료된다. 특히 공공성을 정치적 권위와 경제적 권위의 ‘정도’로 이해한 Bozeman(2007)의 개념에 따라, 매출 대비 정부지원금 즉 정부지원 강도를 자금 공공성으로 이해하는 것이 적절하다.

사회적기업에 대한 정부의 자금 지원은 정치적 권위를 높여, 공공선을 구현하도록 제약한다(Bozeman, 1987; Bozeman & Moulton, 2011). 즉, 정부는 보조금 지원을 통해 사회적기업이 사회적 가치를 중점적으로 다루도록 장려하고 결과적으로 사회적 성과를 달성할 수 있도록 정치적 권위를 활용한다. 즉 정부지원금의 확대는 공공성을 강화하여 사회적 가치를 창출하는 데 기여한다(Choi & Berry, 2021). 반면 시장 원리에 기반한 매출은 효율성과 관련이 있기에(Andrew et al., 2011), 자금 공공성이 낮은 조직의 경우 사회적 성과보다는 생산성, 경쟁력 향상에 높은 우선순위를 둘 가능성이 크다.

정부는 사회적기업의 자생력 강화를 위해 「사회적기업 육성법」에 근거하여 다양한 사업을 실시하고 있는데, 재정 지원이 대표적이다(한국사회적기업진흥원, 2015). 특히, 정부의 재정 지원은 사회적기업의 사회적 가치 실현에 있어 취약계층 대상 일자리 창출을 핵심으로 고려하고 있어 취약계층 고용 인건비에 대한 지원을 중심으로 하고 있다(김동철, 김정원, 2016). 이상의 논의를 정리해 보면, 사회적기업에 대한 정부지원금은 공공성을 강화하므로 정부지원 강도(매출 대비 정부지원금)가 높을수록 사회적 성과 달성에 긍정적인 효과를 보일 것으로 예상된다.

3) 선행연구 검토

국내 연구에서 사회적기업의 사회적 성과는 주로 취약계층 고용에 초점을 두어 왔으나, 취약계층 고용에 대한 정부지원금의 효과는 연구마다 상이하다. 김숙연과 강수진(2017)은 정부지원금 총액이 취약계층 고용비율에 긍정적 영향을 미친다고 보고하였으나, 연구자료의 시점이 현재와 10년 이상의 차이가 존재하므로 최근 자료를 활용한 재검증이 필요하다. 한편, 성창국과 최미정(2022)은 그 관계가 유의하지 않음을 보고하였는데, 이는 통제변수를 인증유형, 지역, 설립연도 3개로 설정하여 연구모형의 비정교성에 기인한 것일 수 있어 해석에 주의할 필요가 있다.

사회적 목적 재투자를 사회적 성과로 개념화한 연구는 취약계층 고용을 사회적 성과로 본 연구에 비해 적은 편이다. 이유미와 홍아름의 연구(2018)에서 지원금 총액은 사회적 목적 재투자에 통계적으로 유의한 영향이 나타나지 않았는데, 앞서 제시하였듯 사회적 성과에 영향을 줄 수 있는 다른 변수들을 통제변수로 고려하지 않은 점과 관련 있을 것으로 추정된다. 한편, 평균분석을 통해 사회적기업의 특성을 중심으로 성과 차이를 분석한 연구(김동철, 김정원, 2016)에서 사회적기업의 연령이 높을수록 사회적 목적 재투자 규모가 큰 것으로 확인되었다.

정리하면, 사회적기업의 사회적 성과에는 정부지원금 총액, 설립 연차(운영 기간) 등이 영향을 미치는 것으로 나타났다. 종속변수 및 독립변수와 관련이 있으며 이론적 근거를 바탕으로 한 통제변수는 독립변수와 종속변수 간 관계를 사실적으로 확인할 수 있기에 연구모형에 반영할 필요가 있다(박원우, 고동윤, 윤은성, 2010). 이상의 논의를 종합하면, 연력을 비롯한 사회적기업의 일반적 특성을 연구모형에 반영하는 것이 적절하다.

사회적기업의 사회적 성과를 살펴본 연구는 많으나, 공공성의 관점에서 분석한 국내연구는 미진하다. 공공성은 정부의 재정 지원뿐 아니라 소유권 등 다양한 차원에서 고려되는 복합적인 개념이라는 점에서(Bozeman, 1987), 정부지원금만을 고려한 연구들은 공공성 개념을 토대로 분석하였다고 보기 어렵다. 이러한 한계에도 불구하고, 사회적기업에 대한 정부의 재정 지원은 취약계층 고용을 높이는(김숙연, 강수진, 2017; 김재홍, 이재기, 2012) 등 사회적 성과 달성에 기여하는 것으로 확인되었다.

공공성 이론에 기반한 사회적기업 성과 분석은 국외 문헌에서 확인된다. 통합적 공공성 관점에서 사회적기업에 대한 정부지원금 총액을 공공성으로 개념화한 연구(Choi & Berry, 2021)에서는 정부지원금이 취약계층 고용비율과 지역사회 재투자 금액에 긍정적 영향을 미친다고 보고하였다. 다만 사회적 환원을 지역사회 재투자 금액으로만 한정하여 제한적으로 이해하였기 때문에, 사회적 목적 재투자 총액이라는 폭넓은 관점에서 살펴볼 필요가 있다. 또한, 사회적 성과의 주요 영향요인으로 제시된 설립 연차를 통제변수로 고려하지 않은 한계가 있다. 이에 본 연구는 사회적 환원을 광의의 개념으로 접근하여 사회적 목적 재투자 총액을 사회적 성과의 지표로 활용하고, 사회적 성과에 영향을 미칠 수 있는 변인들을 적절히 통제하고자 한다.

한편, 사회적기업의 공공성을 소유 차원에서 살펴본 연구(Choi et al., 2021)는 비영리조직일 때 상대적으로 사회적 목적 재투자가 더 많은 경향이 있는 반면 일자리 창출과는 통계적 유의성이 없는 것을 제시하였다. 그러나 해당 연구에서의 종속변수는 주관적 인식4)이며, 소유권을 영리성 여부로 이분함으로써 연속적으로 다루지 못한 한계를 보인다. 본 연구는 측정 가능한 객관적 지표를 사회적 성과로 살펴보고, 소유를 연속적인 정도로 다룬다는 점에서 차별성이 존재한다. 이상의 논의를 바탕으로 연구가설을 설정하였으며, 연구모형은 <그림 1>과 같다.

연구모형

- ∙연구가설 1-1. 사회적기업의 소유 집중도가 높을수록(공공성이 낮을수록) 취약계층 고용률은 감소할 것이다.

- ∙연구가설 1-2. 사회적기업의 소유 집중도가 높을수록 자원 연계 강도는 감소할 것이다.

- ∙연구가설 1-3. 사회적기업의 소유 집중도가 높을수록 사회적 목적 재투자 강도는 감소할 것이다.

- ∙연구가설 1-4. 사회적기업의 소유 집중도가 높을수록 근로자 임금 수준은 낮아질 것이다.

- ∙연구가설 2-1. 사회적기업의 정부지원 강도가 높을수록(공공성이 높을수록) 취약계층 고용률은 증가할 것이다.

- ∙연구가설 2-2. 사회적기업의 정부지원 강도가 높을수록 자원 연계 강도는 증가할 것이다.

- ∙연구가설 2-3. 사회적기업의 정부지원 강도가 높을수록 사회적 목적 재투자 강도는 증가할 것이다.

- ∙연구가설 2-4. 사회적기업의 정부지원 강도가 높을수록 근로자 임금 수준은 높아질 것이다.

3. 연구 방법

1) 연구자료 및 대상

본 연구는 2023년 사회적기업 자율경영공시 자료를 활용하였다. 사회적기업 자율경영공시 자료는 고용노동부와 한국사회적기업진흥원이 제작한 가이드라인을 통해 통일된 형태로 사회적기업이 자율적으로 현황과 실적을 공개하며 공시 위원회가 공시 자료를 검수·검토하기 때문에, 신뢰할 수 있으며 정확한 분석이 가능한 것으로 평가된다(유두호, 유승주, 2019). 자율경영공시 자료를 통해 사회적기업의 사회적 성과(취약계층 고용인원, 자원 연계 금액, 사회적 목적 재투자 금액, 근로자의 임금 및 근로시간), 공공성(조직형태, 정부지원금)과 더불어 기본적인 정보(소재지, 설립 및 인증연도, 주업종, 매출) 등 변수들에 대한 데이터를 수집하였다.

2023년 자율경영공시에 참여한 사회적기업은 총 1,010개소로 확인되었다. 이 중 사회적기업의 인증 요건5)을 충족하지 않은 조직을 제외한 후, 부정확한 응답이 존재하는 기업을 제외하였다. 이러한 과정을 거쳐 최종적으로 725개소의 사회적기업을 분석 대상으로 설정하였다.6)

2) 변수의 측정

본 연구의 종속변수인 사회적기업의 사회적 성과는 SVI 내 사회적 성과 중 계량 지표이면서, 자율경영공시 자료에서 확인 가능한 지표로 측정하고자 하였다. 이에 사회적 성과를 사회적 가치 지향성을 확인할 수 있는 ‘취약계층 고용인원’, 사회적경제 생태계 구축을 위해 상호 협력 활동 수준을 확인할 수 있는 ‘자원 연계7) 총액’, 사회적 환원 노력 정도를 살펴볼 수 있는 ‘사회적 목적 재투자8) 총액’, 근로자 지향성을 확인할 수 있는 ‘근로자 임금 수준’으로 설정하였다. 또한, 본 연구에서 설정한 사회적 성과는 SVI 내 다른 지표들보다 상대적으로 높은 배점으로 책정되어 있으므로, 그 중요성이 상대적으로 강조된다(<표 1> 참고).

다만 취약계층 고용인원, 자원 연계 총액, 사회적 목적 재투자 총액과 같은 절대적 수치는 사회적기업별 인적·경제적 규모를 고려하지 못하기 때문에, 전체 규모에서 차지하는 비율로 전환하는 것이 적절하다고 판단하였다. 이에 다음과 같이 종속변수를 설정하였다. ‘취약계층 고용률’은 연구자료 작성 시점인 2022년 기준 재직 중인 취약계층 근로자의 총원을 유급근로자 총원으로 나눈 값으로 정의하였다. ‘자원 연계 강도’는 자원 연계 세부 유형인 재정 지원, 상품 구매, 사업 위탁, 경영 지원, 기타를 모두 합산한 총액을 매출액으로 나눈 값으로 설정하였다. ‘사회적 목적 재투자 강도’는 사회적 목적 재투자의 세부 유형(일자리 창출, 근로자 처우 개선, 지역사회 재투자, 사회서비스 제공, 기타) 총액을 매출액으로 나눈 값으로 산정하였다. ‘근로자 임금 수준’은 유급근로자의 평균 시급으로, 월 단위인 평균 임금과 주 단위인 평균 근로시간의 단위 차를 고려하여 계산하였다. 취약계층 고용률의 왜도와 첨도의 절댓값이 각각 2와 7 미만으로 정규성이 확인돼(West, Finch, & Curran, 1995), 회귀분석 시 원값을 투입하였다. 자원 연계 강도와 사회적 목적 재투자 강도, 근로자 임금 수준의 경우, 정규성을 충족하지 않는 것으로 확인되었다. 두 강도 변수는 0을 포함하고 있기 때문에, 0을 유지하면서 로그와 유사하게 작동하며 왜도 완화에 유용한 것으로 평가받는 역 쌍곡선 사인(IHS) 변환을 적용하였다(Friedline, Masa, & Chowa, 2015; Pence, 2006). 근로자 임금 수준은 양의 연속변수이기 때문에, 자연로그(ln) 함수로 변환하여 분석에 활용하였다.

이론적 논의와 선행연구 검토를 토대로 사회적기업의 공공성은 소유 집중도, 정부지원 강도로 구분하여 살펴볼 수 있다. 우선, 사회적기업의 조직형태는 영리조직과 비영리조직으로 구분되는데, 영리조직은 「상법」상 회사, 농(어)업회사법인, 일반협동조합으로, 비영리조직은 「민법」상 법인, 비영리민간단체, 사회복지법인, 영농(어)조합법인, 사회적협동조합, 소비자생활협동조합, 기타로 분류하였다(한국사회적기업진흥원, 2015). 비영리조직은 소유권이 인정되지 않기 때문에(배원기, 2018), 비영리조직 형태 사회적기업의 소유 집중도는 0으로 설정하였다. 한편, 영리조직은 소유자가 전유하는 경우보다 주주들과 운영하는 경우에서 공공성이 강하므로(Bozeman, 1987), 지분 구조를 고려할 필요가 있다. 이에 최대지분자의 지분율을 영리조직 형태 사회적기업의 소유 집중도로 설정하였으며, 0 초과 100 이하의 범위를 갖게 된다. 즉 한 명의 소유자가 사회적기업을 전유할 시 소유 집중도는 100의 값을 갖는다. 소유 집중도의 왜도와 첨도는 정규성 기준을 충족하여, 회귀분석 시 원값을 투입하였다.

정부지원 강도는 2022년 기준 1년간 중앙정부로부터 받은 지원금(일자리 창출 지원금, 전문인력 지원금, 사회보험료 지원금, 사업개발비 지원금), 정책자금, 기타(지방정부와 공공기관으로부터의 지원금)를 합산한 총액을 매출액으로 나눈 값으로 정의하였다. 정부지원 강도의 왜도와 첨도 상 정규성이 충족되지 않았고, 정부지원 강도 값에 0이 포함되어 있어 IHS 변환 값을 분석에 활용하였다.

조직의 공공성을 연구하기 위해서는 경영진 등 내부 요소와 조직 외부의 요소를 통제할 필요가 있다(Andrews et al., 2011). 이에 내부 요소로서 의사결정구조와 관련 있는 이사회 내 임원 외 비율과 이사회 개최 횟수를, 외부 요소로서 민간지원금을 통제변수에 포함하였다. 사회적기업의 특성 요인으로 연력(설립 연차 및 인증 연차), 소재지, 인증유형, 산업유형, 미처분이익잉여금을 통제변수로 고려하였다.

이사회 내 임원 외 비율은 의사결정의 다양성 측면을 평가 시도한 연구(이찬영, 최지혜, 2020)를 반영하여, 근로자대표, 수혜자, 지역사회 인사, 기타 이사를 모두 더한 후 이사회 총원을 나눈 값을 활용하였다. 이사회 개최 횟수는 연구자료 작성 시점인 2022년 기준 개최 실적으로 측정되었으며, 원자료 값을 적용하였다.

민간지원금은 2022년 기준 1년간 기업후원금, 모기관지원금, 일반기부금, 민간금융지원, 기타(이자수익, 잡이익 등)를 모두 합산한 총액으로, 회귀분석 시 IHS를 적용한 값을 투입하였다. 민간지원금을 받지 않은 사회적기업이 존재하므로, 0을 유지하면서 로그와 유사하게 작동되는 IHS 변환이 적절하다는 판단에 기초하였다(Friedline et al., 2015; Pence, 2006).

연력, 지역, 인증유형, 산업유형은 연구자료를 기반으로 코딩하였다. 연력은 조사연도(2022년)를 기준으로 각 연차를 계산하였으며, 지역은 수도권(서울, 경기, 인천)과 비수도권으로 구분하였다. 인증유형은 일자리제공형, 사회서비스제공형, 혼합형, 지역사회공헌형, 기타(창의·혁신)형으로 구분되나, 일자리제공형과 그 외 비(非)일자리제공형으로 이분화하였다. 산업유형은 서비스업과 비(非)서비스업으로 구분하였는데, 주업종 코드가 한국표준산업분류 기준 서비스업에 해당하는 16개의 산업대분류9)에 해당할 경우 서비스업으로, 그렇지 않은 경우 비서비스업으로 이분화하였다. 회귀분석 시 비수도권, 비일자리제공형, 비서비스업을 비교집단으로 설정하였다.

한편, 유급근로자 수는 연구자료 작성 시점인 2022년에 재근하고 있는 유급근로자의 수로 측정되어 원자료 값을 적용하였으며, 이때 유급근로자는 고용형태와 무관하게 고용보험에 가입된 사람을 의미한다(한국사회적기업진흥원, 2015). 미처분이익잉여금은 전기미처분이익잉여금과 당기순이익을 합한 금액으로, 2022년 기준 이익잉여금처분계산서상 미처분이익잉여금 원자료 값에 IHS를 취하였다. 미처분이익잉여금이 음수인 사회적기업이 존재하였는데, IHS는 음수를 유지하고 재산 변수에 적합한 함수로 평가되기 때문이다(Friedline et al., 2015; Pence, 2006).

3) 분석방법

본 연구에서 설정한 연구문제를 해결하고 연구가설을 검증하기 위하여 STATA 19.5를 이용하였다. 분석대상인 725개소의 인증 사회적기업의 사회적 성과와 공공성, 사회적기업 특성 요인들의 수준을 살펴보고, 빈도분석과 기술통계 분석을 통해 이상치·결측치를 검토하였다. 이후 연구모형을 구성하는 주요 변인들의 단순상관관계룰 확인하고 다중공선성 문제를 점검하기 위해 상관분석을 실시하였다. 끝으로 사회적기업의 공공성이 사회적 성과에 미치는 효과를 파악하기 위해 다중회귀분석을 실시하였다.

4. 분석 결과

1) 연구대상 사회적기업의 일반적 특성

연구대상 인증 사회적기업은 총 725개소로, 일반적 특성은 <표 2>와 같다.

연구대상 사회적기업의 일반적 특성(N=725)

자율경영공시자료에 제시된 사회적기업의 소재지를 수도권 여부로 살펴본 결과, 수도권 지역에 위치한 사회적기업은 311개소(42.9%), 비수도권 지역에 위치한 사회적기업은 414개소(57.1%)로 확인되었다. 한국사회적기업진흥원(2023)이 제공한 2022년 사회적기업 인증 현황을 살펴보면, 수도권 지역에 소재한 사회적기업은 1,424개소(40.2%)를 차지하여, 본 연구에서 활용한 표본과 그 비율이 거의 유사하였다. 인증유형별 비율의 경우 사회적기업 현황 자료에서 일자리제공형이 66.4%로 확인되었는데, 본 연구 표본에서의 일자리제공형 사회적기업이 차지하는 비율(66.5%)과 거의 일치하였다. 또한, 조직형태는 비영리조직이 168개소(23.2%), 영리조직이 557개소(76.8%)로 확인되었는데, 사회적기업 인증 현황 자료에서의 비율(비영리조직 20.5%, 영리조직 79.5%)과 유사하였다. 즉, 자율경영공시자료로부터 추출한 표본이 조직형태별, 지역별, 인증유형별 분포가 모집단인 전체 인증 사회적기업과 유사한 것으로 확인되어 표본의 대표성이 충분히 확보된 것으로 판단된다.10)

자율경영공시에 참여한 인증 사회적기업 725개소의 2022년 기준 사회적 성과를 살펴보면, 취약계층 고용률은 평균 56.09%, 자원 연계 강도의 평균은 0.08, 사회적 목적 재투자 강도의 평균은 0.07, 근로자 임금 수준의 평균은 14,218원으로 나타났다. 특히 사회적기업의 근로자 임금 수준의 최솟값은 10,385원으로, 2022년 최저임금 9,160원을 상회하고 있는 것으로 확인되었다.

한편, 소유 집중도의 평균은 52.78%, 정부지원 강도의 평균은 0.18로 나타났다. 정부지원금을 세부적으로 살펴보면, 사회적기업에 대한 정부의 직접 재정 지원에 속하는 일자리 창출 지원금, 전문인력 지원금, 사업개발비 지원금, 사회보험료 지원금(한국사회적기업진흥원, 2015) 중, 일자리 창출 지원금이 평균 2,308만 원으로 가장 많았으며, 전문인력 지원금(평균 942만 원), 사회보험료 지원금(평균 569만 원), 사업개발비 지원금(평균 442만 원) 순으로 확인되었다. 정부의 금융지원에 해당하는 정책자금(한국사회적기업진흥원, 2015)은 평균 1,185만 원, 직접 재정 지원과 금융지원에 속하지 않는 기타지원금은 평균 약 4,930만 원으로 확인되었다. 민간지원금 총액의 평균은 약 3천3백만 원, 미처분이익잉여금은 평균 2억 9,581만 원으로 나타났다. 다만, 미처분이익잉여금에서 약 25억 원의 적자를 보고한 사회적기업이 있어 장기적 운영 건전성이 우려된다. 의사결정구조를 나타내는 이사회 내 임원 외 비율은 평균 59.75%, 이사회의 연간 개최 횟수는 평균 3.52회로 확인되었다. 사회적기업의 연력 차원에서 설립 연차와 인증 연차는 각각 평균 9.19년, 4.94년으로 나타났다.

2) 상관관계 분석

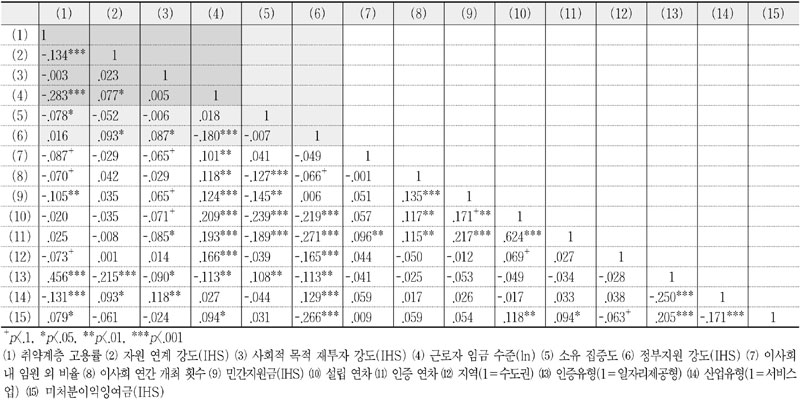

주요 변인 간 관계를 확인하고자 피어슨(Pearson) 상관분석을 실시하였으며, 그 결과는 <표 3>에 제시하였다. 독립변인 간 강한 상관관계는 다중공선성을 의심하게 하나, 본 연구에서의 독립변인 간 상관계수는 0.7 이하이기 때문에 다중공선성 문제가 없는 것으로 확인되었다(Gujarati & Porter, 2009).

주요 변인 간 상관관계(N=725)

상관관계 분석을 통해 공공성 변인과 사회적 성과 변인 간 관계를 살펴본 결과, 취약계층 고용률은 소유 집중도와 작지만, 통계적으로 유의한 음의 상관을 보였다(r=-.078, p<.05). 자원 연계 강도와 사회적 목적 재투자 강도는 정부지원 강도와 각각 작지만 유의한 정적 상관을 나타냈다(r=.093, p<.05; r=.087, p<.05). 근로자의 임금 수준은 정부지원 강도와 유의한 부적 상관이 있는 것으로 확인되었다(r=-.180, p<.001).

한편, 사회적 성과의 네 하위지표 간 상관계수는 대체로 낮거나(|r|≤0.3) 통계적으로 유의하지 않았다. 이는 해당 지표들이 사회적 성과라는 단일 개념의 대체적 구성요소라기보다, 상이한 목표와 메커니즘이 반영된 독립적인 성과 축으로 기능함을 시사한다. 더불어 자원 연계 강도와 사회적 목적 재투자 강도와 같은 자원 조성 지표의 효과는 시차를 두고 발현될 수 있으며, 지표 간 척도의 이질성에 따른 상관관계의 감쇄 가능성도 고려할 필요가 있다.

종합하면, 본 연구에서 설정한 사회적 성과의 네 지표는 완전한 보완재나 대체재라기보다 다차원적 포트폴리오로 이해하는 것이 적절하다. 사회적 가치 지표의 배점 체계는 이러한 다차원 균형 관리의 방향성과 대체로 정합하는 것으로 보인다.

3) 가설 검증

사회적기업의 공공성이 사회적 성과에 미치는 효과를 살펴보기 위해, 사회적 성과인 취약계층 고용률, 자원 연계 강도, 사회적 목적 재투자 강도와 근로자 임금 수준을 각각 종속변수로, 공공성의 요소인 소유 집중도와 정부지원 강도를 독립변수로 설정한 뒤 통제변수를 포함하여 다중회귀분석을 실시하였다. 모든 모형에서 분산팽창지수(VIF)는 1.8 미만으로, 다중공선성 유무의 기준값인 5 미만으로 나타나 다중공선성의 문제는 없는 것으로 판단된다(Shrestha, 2020).

본 연구에서 설정한 연구문제인 사회적기업의 공공성이 사회적 성과 달성에 기여하는지 살펴본 다중회귀분석 결과는 <표 4>와 같다. 사회적 성과 중 취약계층 고용률을 종속변수로 설정한 다중회귀분석의 결과는 [모형 1]에 제시하였다. [모형 1]은 통계적으로 유의하며(F=22.11, p<.001), 회귀모형의 설명력은 약 24.29%로 나타났다. 사회적기업의 공공성과 취약계층 고용률의 관계를 분석한 결과, 소유 집중도는 취약계층 고용률에 부(-)적 효과를 미친 반면(B=-.0942, p<.001), 정부지원 강도는 취약계층 고용률에 정(+)적 효과를 미쳤다(B=.0723, p<.05). 이는 사회적기업의 소유 집중도가 높아져 비영리조직에서 1인 전유 영리조직으로 가까워질수록 취약계층 고용률이 감소하고, 매출액 대비 정부지원금이 클수록 취약계층 고용률이 증가함을 의미한다. 이러한 결과는 사회적기업의 소유 집중도가 높을수록 취약계층 고용률은 감소할 것이라는 가설 1-1과 정부지원 강도가 높을수록 취약계층 고용률은 증가할 것이라는 가설 2-1을 지지한다.

사회기업의 사회적 성과에 대한 회귀분석 결과(N=725)

사회적 성과 중 자원 연계 강도를 종속변수로 설정한 다중회귀분석의 결과는 [모형2]에 제시하였다. [모형 2]는 통계적으로 유의한 것으로 나타났으나(F=4.01, p<.001), 설명력은 약 4.38%로 낮았다. 사회적기업의 공공성과 자원 연계 강도 간의 관계를 분석한 결과, 소유 집중도와 정부지원 강도의 회귀계수는 통계적으로 유의하지 않았다. 이는 사회적기업의 소유 집중도, 정부지원 강도와 자원 연계 강도 간 선형 관계가 뚜렷하게 확인되지 않았음을 의미한다. 결과적으로 사회적기업의 소유 집중도가 높을수록 자원 연계 강도는 감소할 것이라는 가설 1-2와 정부지원 강도가 높을수록 자원 연계 강도는 증가할 것이라는 가설 2-2 모두 지지가 되지 않았다.

사회적 성과 중 사회적 목적 재투자 강도를 종속변수로 설정한 다중회귀분석의 결과는 [모형 3]에 제시하였다. [모형 3]은 통계적으로 유의한 것으로 나타났으나(F=2.78, p<.01), 약 2.64%의 낮은 설명력을 보였다. 사회적기업의 공공성과 사회적 목적 재투자 강도의 관계를 분석한 결과, 소유 집중도와 정부지원 강도의 통계적 유의성이 확인되지 않았다. 이는 사회적기업의 소유 집중도, 정부지원 강도와 사회적 목적 재투자 강도 간 선형 관계가 제한적임을 시사한다. 이에 따라 사회적기업의 소유 집중도가 높을수록 사회적 목적 재투자 강도는 감소할 것이라는 가설 1-3과 정부지원 강도가 높을수록 사회적 목적 재투자 강도는 증가할 것이라는 가설 2-3 모두 지지되지 않았다.

사회적 성과 중 근로자 임금 수준을 종속변수로 설정한 다중회귀분석의 결과는 [모형 4]에 제시하였다. [모형 4]는 통계적으로 유의하였고(F=9.63, p<.001), 설명력은 약 11.59%였다. 사회적기업의 공공성과 근로자 임금 수준의 관계를 분석한 결과, 소유 집중도는 근로자 임금 수준에 정(+)적 효과를 미친 반면(B=.0473, p<.01), 정부지원 강도는 근로자 임금 수준에 부(-)적 효과를 미쳤다(B=-.0759, p<.01). 이는 사회적기업의 소유 정도가 높아져 비영리조직에서 1인 전유 영리조직으로 가까워질수록 근로자 임금 수준이 향상되는 반면, 매출액 대비 정부지원금이 클수록 그 수준은 오히려 저하됨을 의미한다. 이 같은 결과는 사회적기업의 소유 집중도가 높을수록 근로자 임금 수준은 낮아질 것이라는 가설 1-4와 정부지원 강도가 높을수록 근로자 임금 수준은 높아질 것이라는 가설 2-4를 모두 지지하지 않는다.

종합하면, 소유·자금 측면의 공공성은 취약계층 고용률과는 정(+) 방향, 근로자 임금 수준과는 부(-) 방향의 관계가 형성되어 있었다. 한편, 자원 연계 강도와 사회적 목적 재투자 강도에 대해서는 유의한 효과가 확인되지 않았다.

5. 결 론

사회적기업이 국내에 제도화된 2007년 이후, 사회적기업의 사회적 성과에 대해 활발한 논의가 이루어져 왔다. 그러나 사회적 성과를 객관성, 현실성, 형평성을 고려하여 정교하게 측정한 사회적 가치 지표(SVI)를 활용한 연구는 미미한 실정이며, 특히 새로운 공적 영역으로서의 사회적기업을 공공성 이론에 근거해 분석한 국내 연구는 매우 제한적이다.

이에 본 연구는 사회적기업 자율경영공시 자료를 바탕으로 총 725개소의 인증 사회적기업을 대상으로 통합적 공공성 관점에서 소유 집중도(소유 차원)와 정부지원 강도(자금 차원)의 현황을 파악하였다. 또한, 공공성의 두 차원이 공공·사회적 가치 창출 즉 사회적 성과에 미치는 효과를 살펴보았다.

1) 주요 연구 결과

첫째, 사회적기업의 소유 집중도는 취약계층 고용률과는 음(-)의 관련을, 근로자 임금 수준과는 양(+)의 관련을 보였다. 반면 자원 연계 강도, 사회적 목적 재투자 강도와의 유의한 선형 관계는 확인되지 않았다. 이는 사회적기업의 소유 집중도가 높을수록 취약계층 고용률은 감소할 것이라는 연구가설 1-1만 지지되었고, 연구가설 1-2, 1-3, 1-4는 지지되지 않았음을 뜻한다. 즉 소유 공공성이 높을수록 취약계층 고용률은 높아지는 반면, 근로자 임금 수준은 낮아지는 경향이 확인되었다.

이러한 결과는 Bozeman의 공공성 이론에 비추어, 소유 집중도의 강화는 사유성의 확대로 이어져 시장 원리 중심의 조직 행동으로 재정렬하는 메커니즘으로 해석 가능하다(Andrew et al., 2011; Bozeman, 2007). 소유 공공성이 높은 조직(비영리조직 또는 소유 구조가 분산된 영리조직)은 정치적 규제에 민감하고, 사명과 비전에 기반한 사회적 가치 창출을 우선시할 가능성이 크다(Andrew et al., 2011; Perry & Rainey, 1988). 따라서 소유 집중도가 낮은 사회적기업은 수익보다 사회적 임무에 더 큰 가치를 둬 취약계층 고용을 적극적으로 수행할 유인이 강화될 수 있다(DeVaro, Maxwell, & Morita, 2015). 원조직이 비영리조직인 사회적기업이 영리조직인 사회적기업보다 취약계층 고용률이 높은 선행연구(Bae et al., 2025)는 이러한 해석을 뒷받침한다. 반대로 소유 공공성이 낮은, 소유 구조가 집중된 조직은 시장 원리에 기반하여 지배 주주의 이익과 운영 효율을 우선시하며 공공 가치 달성에 둔감한 구조를 가질 가능성이 크다(Bozeman, 2007; Khamis, Hamdan, & Elali, 2015). 주주 가치 극대화 논리 하에서 노동력은 비용으로 인식되는데, 특히 취약계층의 고용은 비효율적인 것으로 간주되어 회피할 가능성이 커진다(Kaye, Jans, & Jones, 2011; Kim, 2025). 이는 높은 소유 집중도가 사회적 책임 정도에 부정적인 영향을 미친다는 선행연구와 정합한다(Lerskullawat & Ungphakorn, 2024).

한편, 소유 집중도가 높을수록, 즉 소유 공공성이 낮을수록 근로자 임금 수준이 상승한 결과는 소유가 집중된 영리조직 사회적기업이 제도적 환경에서 정당성을 얻기 위한 전략으로 설명될 수 있다(Pache & Santos, 2013). 일반 영리기업의 경우 소유 집중도가 높아지면 근로자 임금 수준이 저하되는 점을 고려할 때(Falato, Kim, & Wachter, 2022), 사회적기업 인증 이후 조직의 정당성을 획득하기 위해 SVI 사회적 성과에 해당하는 임금 수준을 높인 것으로 보인다. 즉 사회적기업 인증 제도 하에서 소유가 집중된 영리조직 사회적기업일수록 근로자 임금 수준이 증가하는 것은 공공성을 표방함으로써 조직의 정당성을 강조하는 상징적 이유(symbolic reason)에 기반할 가능성이 있다(Mair, Mayer, & Lutz, 2015). 또한, 소유구조가 집중된 구조에서는 경영의 효율성을 위해 비용·리스크 요인으로 인식되는 취약계층 고용 확대가 제한되는데, 이에 따른 인력 구성의 변화(저임금 집단 비중의 감소)나 숙련 인력 확보를 통한 효율성 제고와 같은 경로(효율성 임금 이론)도 함께 고려할 필요가 있다(Kaye et al., 2011; Kim, 2025).

반대로, 소유 공공성이 높은 조직에서 근로자의 임금 수준이 낮게 나타난 것은 비영리 시장 노동 모델로 설명 가능하다. 공공성이 높은 조직은 공익적 이상을 지향하므로(Bozeman, 2007), 이러한 조직 내 노동자들이 사회적 미션을 중시하고 공공 가치 창출에 공감하는 내재적 동기에 따라 저임금도 수용하는 ‘노동 기부(labor donation)’ 현상이 나타날 수 있다(Preston, 1989). 실제로 사회적 미션 지향적인 조직의 근로자들은 강한 동기 부여를 받고 상대적으로 낮은 임금을 수용하는 것으로 확인되었다(Fehrler & Kosfeld, 2014). 다만, 비영리조직 사회적기업의 근로자들이 사회적 미션 달성에 효용을 느끼는 등 내재적 동기가 있는지, 그리고 그러한 동기가 상대적으로 낮은 임금을 보상하는 기제로 작동하는지 파악하기 위해서는 심층 인터뷰를 중심으로 한 사례 연구 등 질적 연구방법론을 통해 보완되어야 할 것이다.

종합하면, 소유 집중도는 공공성 이론에서 사유성(privateness)의 강화, 즉 공공성(publicness)의 약화와 연결되는데(Bozeman, 1987; 2007), 이로 인해 소유구조가 집중된 조직은 공익적 가치보다 운영 효율을 우선시할 가능성이 커진다(Andrew et al., 2011). 그 결과, 소유 집중도가 높은 사회적기업은 취약계층 고용 확대를 제한하는 반면, 제도적 정당성 확보 또는 효율성 제고를 위해 근로자의 임금을 높일 수 있다는 상반된 효과가 함께 관찰된 것으로 이해된다.

둘째, 사회적기업의 정부지원 강도는 취약계층 고용률과는 양(+)의 관련을, 근로자 임금 수준과는 음(-)의 관련을 보였다. 반면 자원 연계 강도 및 사회적 목적 재투자 강도와의 유의한 선형 관계는 확인되지 않았다. 이에 따라 사회적기업의 정부지원 강도가 높을수록 취약계층 고용률은 증가할 것이라는 연구가설 2-1만 지지되었고, 연구가설 2-2, 2-3, 2-4는 지지되지 않았다. 즉 자금 공공성이 높을수록 취약계층 고용률은 확대되지만, 근로자 임금 수준은 낮아지는 경향이 관찰되었다.

공공성 이론에서 정부지원금의 투입은 조직이 시장 원리보다 정책 목표에 따라 공공선을 실현할 수 있도록 유도하는 정치적 권위의 확대로 이해할 수 있다(Bozeman, 1987; Bozeman & Moulton, 2011). 정부지원 강도가 취약계층 고용률에 정(+)적 효과가 확인된 것은 정부지원금의 효과성을 강조한 선행연구(김숙연, 강수진, 2017; 김재홍, 이재기, 2012; Choi & Berry, 2021)와 그 맥을 같이한다. 이는 정부가 사회적기업의 핵심 성과로 취약계층 일자리 제공을 상정하고 있어 정부의 직접 재정 지원이 취약계층 고용 인건비 지원에 집중되어 있다는 제도적 설계와 연결된다(김동철, 김정원, 2016). 본 연구에서도 직접 재정 지원 유형 중 일자리 창출 지원금의 평균액이 가장 큰 것으로 나타나, 정부지원 강도가 취약계층 고용 창출을 견인한 것으로 짐작게 한다. 즉 정부지원금의 목적에 부합하는 방향으로 사회적기업이 운영되는 것으로 볼 수 있으며, 정부지원금을 통해 공공성이 주입되면 공공 가치 창출이 강화된다는 통합 공공성 관점(Choi & Berry, 2021)과 궤를 같이한다.

반면, 정부지원 강도가 근로자 임금 수준에 부(-)적 효과가 확인된 것은 정부지원금이 임금 개선보다 고용 확대, 특히 취약계층 일자리 창출에 정책적 우선순위를 두고 설계되어 있기 때문으로 해석 가능하다(김동철, 김정원, 2016). 정부의 자금 지원이 공공 가치를 구체화하기 위한 것임을 고려할 때(Bozeman, 1987), 정부지원금은 사회적기업가 입장에서 근로자 임금 수준의 향상보다 취약계층 근로자 고용 확대를 위한 정치적 권위로 이해될 가능성이 있다. 즉 정부지원금의 목적에 따라 자원의 배분이 집중되어, 고용의 양적 확대가 우선시되고 임금 수준과 같은 질적 요소는 상대적으로 후순위로 밀릴 가능성이 있다. 실제로 일자리 창출 지원금이 사회적기업 근로자 임금에 부정적인 영향을 미칠 수 있다는 연구(황덕순, 장원봉, 길현종, 김신양, 2015)와, 정부지원금이 취약계층 고용 확대에는 기여하나 근로자의 임금 수준에는 부정적 효과를 보였다는 실증연구(정주영, 박명철, 호수지, 배정희, 2023)는 본 결과를 뒷받침한다. 정리하면, 고용 확대와 임금 향상을 동시에 달성하기 어려운 구조적 긴장 속에서 높은 수준의 정부지원 강도는 취약계층 고용을 핵심으로 하는 정치적 권위 확대로 이어져 고용과 임금 수준 간 반대의 결과가 도출된 것으로 해석할 수 있다.

한편, 공공성과 자원 연계 강도 및 사회적 목적 재투자 강도 사이의 선형 관계가 확인되지 않은 점은 이론적으로 Bozeman의 공공성 개념이 소유, 자금, 통제의 복합 차원이기 때문으로 추론된다. 통제변수인 이사회 내 임원 비율, 인증유형이 유의했던 점은 자원 연계 강도나 사회적 목적 재투자가 통제 공공성과 같은 별도의 메커니즘이나 제도 규범에 영향받을 가능성을 시사한다. 제도·운영상으로는 SVI에서 자원 연계와 사회적 목적 재투자 지표가 점수 충족을 위한 최저선으로 기능, 즉 형식적으로 충족하는 데 그쳐 선형 관계가 감쇄되었을 여지가 존재한다. 실제로 SVI 필요성을 낮게 인식하고, 특히 사회적경제조직과의 협력 항목을 비교적 덜 중요하게 여기는 사회적기업가들이 다수 존재한다는 보고(김익태, 이용민, 강범석, 최인남, 2020)는 이러한 해석을 보완한다. 향후에는 통제 공공성으로 고려할 수 있는 적확한 변수를 모형에 포함하고, 실제 사회적기업을 대상으로 한 질적 사례 연구를 진행할 필요가 있다.

종합하면, 사회적기업의 정책 목표가 취약계층 일자리 제공에 집중되어 있고 지원금이 인건비 지원을 중심으로 설계되어 있어, 정부지원 강도가 클수록 취약계층 고용 확대를 요구하는 정치적 권위가 강해져 질적 측면인 임금 개선은 상대적으로 후순위로 밀릴 가능성이 있다. 즉 자금 공공성의 강화는 취약계층 고용의 양적 확대를 촉진하는 한편, 고용의 질(임금) 개선과는 긴장 관계를 형성하여 두 성과 간 반대 방향의 결과가 함께 관찰된 것으로 이해된다.

2) 논의 및 제언

첫째, 정부지원금 정책에서 조직형태, 소유구조와 같은 조직 특성을 고려한 정합적 설계가 요구된다. 본 연구에서 원조직이 비영리조직이거나 소유가 분산되어 있을수록 취약계층 고용률은 높아지고 근로자 임금 수준은 낮아지는 경향이 확인되었는데, 이는 사회적 미션과 재무 안정 간 긴장 속에서 나타나는 전략적 선택으로 해석된다. 비영리조직 사회적기업은 상대적으로 취약한 재정 여건에서 조직 미션 달성을 우선할 가능성이 크고, 소유 정도가 분산된 영리조직 사회적기업은 조직 정당성 확보를 위해 공공성 실현에 민감할 수 있다. 한편, 사회적기업에 대한 정부의 직접 재정 지원은 지속가능성 제고에 기여하지만(김숙연, 2020), 재정 지원은 최대 5년으로 제한되고 연차가 높아질수록 지원 비율이 감소한다(한국사회적기업진흥원, 2015). 따라서 연차뿐만 아니라 조직 특성을 고려한 정책 -예컨대 비영리조직 사회적기업의 경우 지원 비율 감소 폭을 완화, 소유 정도가 분산된 영리조직 사회적기업의 경우 취약계층 근로자 임금 인상 분을 일부 보조- 을 고안할 수 있다. 이러한 접근은 사회적기업의 지속가능성을 제고함으로써 사회적 성과 달성에 집중할 수 있도록 하여 사회적 가치 실현에 기여할 것으로 기대된다.

둘째, 정부지원금을 단순한 재정 보전 수단에서 사회적 가치 달성을 유도하는 성과 유도형 구조로 전환할 필요가 있다. 본 연구에서 정부지원 강도는 사회적 성과인 근로자 임금 수준 향상으로 연결되지 않았는데, 이는 현행 지원 제도가 사회적 성과 달성을 충분히 견인하지 못함을 방증한다. 따라서 인건비, 운영비 보조 중심의 소극적 지원을 보완하여 성과 기반 인센티브와 같은 적극적 방식을 결합한 제도 설계가 요구된다. 예컨대 SVI 점수에 따라 차등 지원하는 방식으로 정부지원금이 실질적인 사회적 가치 창출로 이어지도록 유인할 필요가 있다.

끝으로, 본 연구의 한계와 후속 연구에 대해 논의하고자 한다. 첫째, 2022년 기준의 자율경영공시자료만을 분석하여 공공성과 사회적 성과의 전체적인 흐름을 파악하지 못하였다. 공공성의 근간이 되는 정치적·경제적 권위의 혼합은 지속적으로 진화하며 이들의 혼합 양상에 따라 사회적 성과가 달라질 수 있는데(Bozeman & Moulton, 2011), 단일 시점의 자료만을 분석하였기에 시간적 변화에 따른 혼합 양상을 살펴보지 못하였다. 이에 3개년 이상의 자율경영공시자료를 결합하여 변화 양상을 살펴보고, 공공성이 사회적 성과에 미치는 영향을 분석할 필요가 있다.

둘째, SVI 사회적 성과의 일부 지표만을 활용하였다. 사회적기업은 사회적 목적 달성을 위해 기업적 방식을 활용하여 혼종 조직(hybrid organization)으로 분류돼(Alter, 2007), 경제적 성과 역시 중요하나 이를 고려하지 못하였다. 이에 경제적 성과를 매개변수로 추가하거나 SVI의 사회·경제적 성과를 통합한 총점을 종속변수로 하는 모형을 검토할 수 있다. 또한, 자료 제약으로 측정 가능한 사회적 성과 항목에 한정하여 분석하였는데, 사회적 성과 지표를 포괄하는 자료를 확보하거나 국내외적으로 검증된 성과 지표를 검토한다면 한계를 보완할 수 있을 것이다.

셋째, 공공성 개념을 세심하게 고려하지 못하였다. 소유 공공성은 조직의 영리성 여부와 더불어 지분율을 바탕으로 세분하였으나, 자금 공공성은 자료의 한계로 정부지원 강도로 설정하였다. 기업의 자원 기반 중 정부 계약에서 나온 정도를 공공성으로 측정한 Bozeman(1984)의 논의와 한국의 공공기관 우선 구매 제도(사회적기업 육성법 제12조제1항)를 고려하면, 전체 매출액 대비 공공시장 매출액 비중 등으로 자금 차원의 공공성을 보다 정밀하게 측정할 수 있다. 그러나 자율경영공시 자료는 매출액을 공공시장과 민간시장으로 구분하지 않고 총매출로 제시하는 한계가 존재하였다. 고용노동부 제출 사업보고서에는 매출액을 공공시장과 민간시장 기반으로 구분하므로(고용노동부, 한국사회적기업진흥원, 2023), 해당 자료를 활용할 시 공공시장 매출의 비중을 공공성, 즉 독립변수로 설정하여 분석 가능할 것이며 자금 차원의 공공성을 더욱 엄밀하게 검증할 수 있을 것으로 기대한다.

이러한 한계에도 불구하고, 본 연구는 국내에서 상대적으로 덜 조명된 공공성 개념에 기반해 사회적기업을 분석한 점에서 의의가 있다. 사회적기업은 시장 실패를 국가가 완전히 교정하지 못한 것에 관한 대안으로 등장하여 새로운 공공영역으로서 의미를 지니기에(최무현, 2011), 공공성 관점에 근거한 접근을 시도하였다. 특히 사회적기업의 핵심 동기인 사회적 목적의 실현, 즉 사회적 성과에 주목하여 공공성과의 관계를 확인하였다. 공공성이 사회적기업의 사회적 성과 달성에 일부 기여함을 확인하고 후속 연구의 확장 가능성을 제안한 점에서 본 연구의 학술적 기여 가능성을 찾고자 한다.

References

- 고용노동부 (2021). <2022년도 사회적기업 인증 업무지침>. 세종: 고용노동부.

- 고용노동부 (2023.9.1). 제4차 사회적기업 기본계획(’23~’27) 발표 [On-line], Available: https://www.moel.go.kr/news/enews/report/enewsView.do?news_seq=15463, (인출일: 2024.10.30.)

- 고용노동부·한국사회적기업진흥원 (2022). <2023 사회적가치지표(SVI) 활용 매뉴얼>.

- 고용노동부·한국사회적기업진흥원 (2023). <2023 사회적기업 사업보고서 및 자율경영공시 작성 매뉴얼>.

- 김동철·김정원 (2016). 사회적 기업 성과분석에 관한 연구. <Korea Business Review>, 20(2), 143-162.

- 김숙연 (2020). 정부지원금 지원유무에 따른 사회적기업의 지속가능성에 관한 연구. <협동조합경제경영연구>, 53, 1-15.

- 김숙연·강수진 (2017). 사회적기업 성과와 정부지원금과의 관련성. <사회적경제와 정책연구>, 7(2), 1-19.

- 김익태·이용민·강범석·최인남 (2020). 사회적 가치지표(SVI)의 현장적합성 제고를 위한 평가지표 개선방안에 관한 연구. <사회적가치와 기업연구>, 13(2), 3-32.

- 김재홍·이재기 (2012). 사회적기업에 대한 정부지원금의 고용창출 효과분석. <지방정부연구>, 16(3), 135-163.

- 김진우 (2019). 영리법인과 비영리법인의 구별: 사회적 기업에 대하여 특수한 법인격을 부여할 것인지를 포함하여. <재산법연구>, 36(3), 1-29.

- 대한민국정부 (2022). 윤석열정부 120대 국정과제. [On-line], Available: https://www.president.go.kr/affairs/gov_project, (인출일: 2024.10.30.)

- 박원우·고동윤·윤은성 (2010). 연구의 인과성 제고: 통제변수의 의의, 활용 현상 분석 및 제언. <노사관계연구>, 21, 1-49.

- 박인권 (2012). 지역재생을 위한 지역공동체 주도 지역발전전략의 규범적 모형: SAGE 전략. <한국지역개발학회지>, 24(4), 1-25.

- 배원기 (2018.10.31). [배원기 교수의 비영리 회계와 투명성-⑧] 비영리법인에 실질 소유자가 있을까?. 더나은미래 [On-line], Available: https://futurechosun.com/archives/37008, (인출일: 2025.7.7.)

- 사회적기업 육성법. 법률 제11275호(일부개정 2012.2.1.).

- 서비스업 분류 고시. 통계청고시 제2018-390호(일부개정 2018.9.21.).

- 선남이·박능후 (2011). 사회적기업의 사회경제적 성과에 미치는 영향요인 분석. <지방정부연구>, 15(2), 141-164.

- 성창국·최미정 (2022). 사회적기업에 대한 정부·민간의 재정지원이 사회적 재투자에 미치는 영향: 사회적기업 성과의 매개효과를 중심으로. <정책분석평가학회보>, 32(4), 93-118.

- 유두호·유승주 (2019). 왜 사회적 기업은 자율경영공시제도에서 이탈하는가?: 사회적 기업의 성과와 외부자원 의존도를 중심으로. <한국거버넌스학회보>, 26(2), 27-52.

- 이상윤·윤길순·이선희·박상선 (2022). 문재인 정부의 사회적경제 정책 연구: 사회적경제 생태계 관점에서. <한국협동조합연구>, 40(1), 39-70.

- 이유미·홍아름 (2018). 사회적기업의 기술혁신이 경제적 성과와 사회적 성과 미치는 영향. <한국혁신학회지>, 13(3), 1-23.

- 이창대·노용숙 (2020). 사회적경제 기업의 특성과 사회적 성과간의 관계에 관한 연구: 사회적가치지표 (SVI) 측정을 중심으로. <사회적가치와 기업연구>, 13(3), 3-41.

- 정주영·박명철·호수지·배정희 (2023). 일자리제공형 사회적기업의 정부·민간지원금과 고용성과 간 관계: 2021년 사회적기업 사업보고서 데이터를 중심으로. <한국사회복지학>, 75(4), 255-287.

- 최무현 (2011). 공공성의 관점에서 사회적 기업의 발전 방향. <공공사회연구>, 11(2), 33-58.

- 최혁진 (2010). 협동조합의 경험에 기초한 사회적기업의 성장전략과 민관협력 및 제도개선 방안. <사회적가치와 기업연구>, 3(1), 67-90.

- 한국사회적기업진흥원 (2015). <사회적기업 가이드북>. 경기: 한국사회적기업진흥원.

- 한국사회적기업진흥원 (2023). <2023 한 손에 잡히는 사회적기업>. 경기: 한국사회적기업진흥원.

- 한상일 (2013). 사회적 기업 지원정책의 형성과정 연구. <창조와 혁신>, 6(2), 57-79.

- 홍효석·김예경 (2016). 사회적기업의 사회적·경제적 성과에 관한 연구. <재무와 회계정보저널>, 16(1), 1-29.

- 황덕순 (2004). 사회적 기업, 사회적 일자리를 통한 고용창출. <국제노동브리프>, 2(5), 1-3.

- 황덕순·장원봉·길현종·김신양 (2015). 사회적기업의 임금실태와 저임금 개선방안에 관한 연구(연구보고 2015-05). 세종: 한국노동연구원.

- Alter, K. (2007). Social Enterprise Typology, Washington, DC: Virtue Ventures LLC.

-

Andrews, R., Boyne, G. A., & Walker, R. M. (2011). Dimensions of publicness and organizational performance: A review of the evidence. Journal of Public Administration Research and Theory, 21(3), i301-i319.

[https://doi.org/10.1093/jopart/mur026]

-

Bae, J., Ho, S., & Jung, J. (2025). Work Integration Social Enterprises With Different Legal Forms: Performance Comparison Between Nonprofit, for-Profit, and Cooperative Organizations. Nonprofit and Voluntary Sector Quarterly. [Online-first].

[https://doi.org/10.1177/08997640251338555]

-

Boyne, G. A. (2002). Public and private management: what’s the difference?. Journal of Management Studies, 39(1), 97-122.

[https://doi.org/10.1111/1467-6486.00284]

- Bozeman, B. (1984). Dimensions of publicness: An apporach to public organization theory. In Bozeman B., Straussman J. (Eds.), New Directions in Public Administration (pp. 46-62). Belmont, CA: Crooks/Cole.

- Bozeman, B. (1987). All Organizations Are Public: Bridging Public and Private Organizational Theories, San Francisco, CA: Jossey Bass.

-

Bozeman, B. (2007). Public values and public interest: Counterbalancing economic individualism. Washington DC: Georgetown University Press.

[https://doi.org/10.1353/book13027]

- Bozeman, B., & Bretschneider, S. (1994). The “publicness puzzle” in organization theory: A test of alternative explanations of differences between public and private organizations. Journal of Public Administration Research and Theory, 4(2), 197-224.

-

Bozeman, B., & Moulton, S. (2011). Integrative publicness: A framework for public management strategy and performance. Journal of Public Administration Research and Theory, 21(3), i363-i380.

[https://doi.org/10.1093/jopart/mur031]

-

Choi, D., & Berry, F. S. (2021). Can Infused Publicness Enhance Public Value Creation? Examining the Impact of Government Funding on the Performance of Social Enterprises in South Korea. The American Review of Public Administration, 51(3), 167-183.

[https://doi.org/10.1177/0275074020983253]

-

Choi, D., Lee, K. H., & Hur, H. (2021). Examining the impact of control and ownership on social enterprises’ public value creation using integrative publicness theory. Public Management Review, 23(5), 710-730.

[https://doi.org/10.1080/14719037.2020.1865437]

- Dees, J. G. (1994). Social Enterprise: Private Initiatives for the Common Good, Boston: Harvard Business School.

-

DeVaro, J., Maxwell, N. L., & Morita, H. (2015). Compensation and intrinsic motivation in nonprofit and for-profit organizations. [On-line], Available: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2634880

[https://doi.org/10.2139/ssrn.2634880]

-

Falato, A., Kim, H., & von Wachter, T. M. (2022). Shareholder power and the decline of labor. National Bureau of Economic Research Working Paper 30203.

[https://doi.org/10.3386/w30203]

-

Fehrler, S., & Kosfeld, M. (2014). Pro-social missions and worker motivation: An experimental study. Journal of Economic Behavior & Organization, 100, 99-110.

[https://doi.org/10.1016/j.jebo.2014.01.010]

-

Friedline, T., Masa, R. D., & Chowa, G. A. (2015). Transforming wealth: Using the inverse hyperbolic sine (IHS) and splines to predict youth’s math achievement. Social Science Research, 49, 264-287.

[https://doi.org/10.1016/j.ssresearch.2014.08.018]

-

George, G., & Bock, A. J. (2011). The business model in practice and its implications for entrepreneurship research. Entrepreneurship Theory and Practice, 35(1), 83-111.

[https://doi.org/10.1111/j.1540-6520.2010.00424.x]

- Gujarati, D. N., & Porter, D. C. (2009). Basic Econometrics. New York, NY: McGraw-Hill Education.

-

Hussain, A., Ahmad, S. A., & Mia, M. S. (2023). A systematic literature review on performance of social enterprises. Cogent Economics & Finance, 11(2), 2269738.

[https://doi.org/10.1080/23322039.2023.2269738]

-

Kaye, H. S., Jans, L. H., & Jones, E. C. (2011). Why don’t employers hire and retain workers with disabilities?. Journal of Occupational Rehabilitation, 21(4), 526-536.

[https://doi.org/10.1007/s10926-011-9302-8]

-

Khamis, R., Hamdan, A. M., & Elali, W. (2015). The relationship between ownership structure dimensions and corporate performance: Evidence from Bahrain. Australasian Accounting, Business and Finance Journal, 9(4), 38-56.

[https://doi.org/10.14453/aabfj.v9i4.4]

-

Kim, H. (2025). Shareholder Power and Workers’ Labor Market Outcomes. Chicago Fed Letter, (505), 1-6.

[https://doi.org/10.21033/cfl-2025-505]

-

Lee, K., Choi, S., & Chun, Y. H. (2024). Does publicness matter in job satisfaction? A three-dimensional analysis of publicness. The Social Science Journal, 61(1), 80-92.

[https://doi.org/10.1080/03623319.2020.1791787]

-

Lerskullawat, P., & Ungphakorn, T. (2024). ESG Performance, Ownership Structure and Firm Value: Evidence from ASEAN-5. ABAC Journal, 44(4), 517-534.

[https://doi.org/10.59865/abacj.2024.63]

-

Mair J., & Rathert, N. (2021). Alternative organizing with social purpose: Revisiting institutional analysis of market-based activity. Socio-Economic Review, 19(2), 817-836.

[https://doi.org/10.1093/ser/mwz031]

-

Mair, J., Mayer, J., & Lutz, E. (2015). Navigating institutional plurality: Organizational governance in hybrid organizations. Organization Studies, 36(6), 713-739.

[https://doi.org/10.1177/0170840615580007]

- Margiono, M. A., Zolin, R., & Chang, A. (2015). Business model publicness and socialness of the social enterprise. In 2015 Australian Centre for Entrepreneurship Research Exchange Conference (pp. 647-660).

- Miles, M. P., Verreynne, M. L., Luke, B., Eversole, R., & Barraket, J. (2013). The relationship of entrepreneurial orientation, vincentian values and economic and social performance in social enterprise. Review of Business, 33(2), 91-102.

-

Miller, S. M., & Moulton, S. (2014). Publicness in policy environments: A multilevel analysis of substance abuse treatment services. Journal of Public Administration Research and Theory, 24(3), 553-589.

[https://doi.org/10.1093/jopart/mus065]

-

Moulton, S. (2009). Putting together the publicness puzzle: A framework for realized publicness. Public Administration Review, 69(5), 889-900.

[https://doi.org/10.1111/j.1540-6210.2009.02038.x]

-

Pache, A. C., & Santos, F. (2013). Inside the hybrid organization: Selective coupling as a response to competing institutional logics. Academy of Management Journal, 56(4), 972-1001.

[https://doi.org/10.5465/amj.2011.0405]

-

Pence, K. M. (2006). The role of wealth transformations: An application to estimating the effect of tax incentives on saving. The BE Journal of Economic Analysis & Policy, 5(1), 0000101515153806451430.

[https://doi.org/10.1515/1538-0645.1430]

-

Perry, J. L., & Rainey, H. G. (1988). The public-private distinction in organization theory: A critique and research strategy. Academy of Management Review, 13(2), 182-201.

[https://doi.org/10.2307/258571]

-

Preston, A. E. (1989). The nonprofit worker in a for-profit world. Journal of Labor Economics, 7(4), 438-463.

[https://doi.org/10.1086/298216]

-

Sacchetti, S., & Campbell, C. (2014). Creating space for communities: Social enterprise and the bright side of social capital. Journal of Entrepreneurial and Organizational Diversity, 3(2), 32-48.

[https://doi.org/10.5947/jeod.2014.012]

-

Shrestha, N. (2020). Detecting multicollinearity in regression analysis. American Journal of Applied Mathematics and Statistics, 8(2), 39-42.

[https://doi.org/10.12691/ajams-8-2-1]

- West, S. G., Finch, J. F., & Curran, P. J. (1995). Structural equation models with nonnormal variables: Problems and remedies. In R. H. Hoyle (Ed.), Structural equation modeling: Concepts, issues, and applications (pp. 56-75). Thousand Oaks, CA: Sage Publications.